不動産クラウドファンディングとは

クラウドファンディングとは

クラウドファンディングは「クラウド(crowd):群衆」と「ファンディング(funding):資金調達」を組み合わせた造語で、インターネットを介して、不特定多数の人々から少額ずつの資金を調達する資金調達方法のこと

を言います。

不動産クラウドファンディングとは

不動産投資に特化したクラウドファンディングのこと

を言います。

言い換えると

不動産クラウドファンディングは、不特定多数の投資家から、少額ずつの資金を集めて、集まった資金で不動産の取得、開発、運用、売却を行い、得た利益を投資家に分配する形の投資方法のこと

と言えます。

今までは、不動産投資をする方法としては

- 直接投資:投資家自らが取得、開発、運用、売却を行う

- 間接投資:J-REITや私募ファンドなどのファンドに投資をする

の2つがありましたが、2017年の国土交通省「不動産特定共同事業法」の改正に伴い

- 直接投資

- 間接投資

- 不動産クラウドファンディング

という3つ目の選択肢が生まれたのです。

間接投資(ファンド)と不動産クラウドファンディングの違い

上記を並べてみると、間接投資(ファンド)と不動産クラウドファンディングが似ているもののように感じますが・・・

不動産投資ファンド、たとえばJ-REITと、不動産クラウドファンディングを比較してみると下記のような違いがあります。

不動産投資ファンド

- どの不動産にどうやって投資しているかがわからない

- 上場しているため、保有中に価格変動が起こる

- 価格変動が経済に左右される

- 途中で売却・換金できる

不動産クラウドファンディング

- どの不動産にどうやって投資して運用しているかがわかる

- 保有中に価格変動がほとんど起こらない

- 価格変動が経済に左右されるが、影響は大きくない

- 途中で売却・換金できない

不動産クラウドファンディングは、ファンドと比べると、「どの不動産にどうやって投資をするのか?」が明確であり、日々の値動きに翻弄される必要もない、少額で不動産投資ができる方法と言えます。

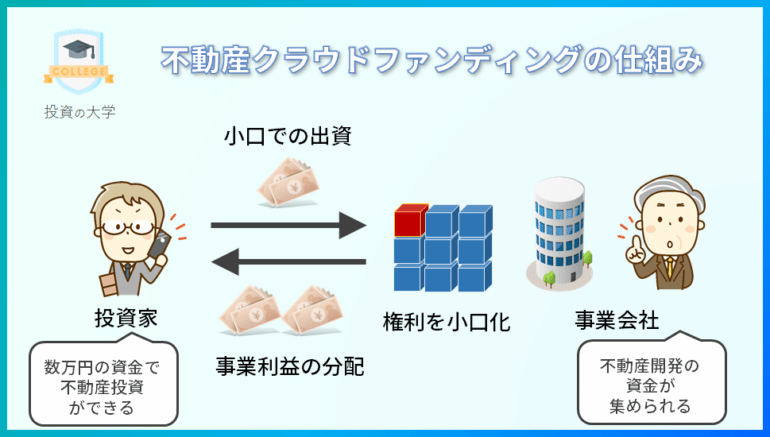

不動産クラウドファンディングの仕組み

- 事業運営者が不動産開発プロジェクトを策定

- 事業運営者がクラウドファンディングサイトに掲載し、投資家を募る

- 投資家はクラウドファンディングのプロジェクト内容を理解し、出資

- 事業運営者が集まった資金を利用してプロジェクトを推進

- 事業運営者は、プロジェクトで得られた収益を投資家に分配

不動産クラウドファンディングの仕組みは、不動産に関連する事業運営者(ディベロッパーや不動産会社など)が個人投資家に投資をしてもらい、その資金を元手に不動産開発や不動産の賃貸運営などをして、運用期間中の賃料収入や売却益を分配金として投資家に戻すという仕組み・システムです。

大手企業以外の不動産に関連する事業運営者(ディベロッパーや不動産会社など)は、以前は、資金が貯まる(銀行などからの融資などで資金ができる)まで、次の事業に取りかかることができませんでした。

不動産クラウドファンディングが登場したことで、個人投資家から事業資金を調達することができるようになったため、事業開発がより早いスピードで実現できるようになったのです。当然、投資家に料収入や売却益を分配する必要があるため、利益率は落ちてしまいますが、事業展開を高速で展開できることの方がメリットが大きいため、不動産領域での不動産クラウドファンディングが急激に広がっているのです。

不動産クラウドファンディングの市場規模

徐々に不動産クラウドファンディングの認知度が増えるとともに、市場規模も拡大しています。実際に不動産クラウドファンディングを行った方の評判が口コミで知られるようになり、徐々に市場が拡大してるようです。

不動産クラウドファンディングのメリット

1.少額から投資できる

不動産投資を自分でやるとすれば

小さい戸建てやワンルームマンション投資ですら、1,000万円~2,000万円ぐらいの費用が必要になってきます。

8割を融資で賄ったとしても、200万円~400万円ほどの自己資金は必要になるため、ある程度まとまった資金がないと不動産投資はできないものです。劣後出資」から充当

しかし、不動産クラウドファンディングであれば

クラウドファンディング会社にもよりますが

- 最少投資額:1万円~

- 最少投資額:10万円~

というような少額から不動産投資に参加することができるのです。

少額資金でも、不動産投資に参加できることがクラウドファンディングの大きなメリットと言えます。

2.比較的高い利回りが期待できる

日本では

- 普通預金金利 年率0.001%

- 定期予期金利 年率0.100%

というぐらい、預金していても、全然利息は増えない状態が続いています。

不動産クラウドファンディングの利回りは、クラウドファンディング会社や案件によって幅がありますが

- 年率:3.0%~12.0%

- ※過去実績では年率:50%を超えるものもある

という比較的高利回りの案件が多く登場しています。

不動産投資に近い比較的高い利回りが期待できるのが、不動産クラウドファンディングのメリットです。

3.不動産管理の手間がかからない

自分自身で土地の購入から、不動産開発までしようとしたら

- 不動産の取得

- 建築プランの決定

- 建設・施行

- 客付け(賃貸募集)

- 運用(修繕・家賃回収)

- 不動産の売却

など、幅広い業務を自分、もしくは外部の会社に委託して行う必要があります。外部の不動産会社に委託してやってもらうことはできますが、その会社を探して着たり、担当者と交渉しながら方針を決め、進捗を管理するなどはしなければならないため、大きな手間(時間)が必要になります。

不動産クラウドファンディングであれば「投資をするだけ」ですので、後はやることはありません。運用状況の報告書をチェックするぐらいで、後は全部運用会社に任せられるのです。

手間がかからないことは、大きなメリットと言えます。

4.元本毀損リスクが低い

不動産クラウドファンディングには

- 優先劣後出資

- マスターリース契約

という投資リスクを抑えるための仕組みがあります。

優先劣後出資とは

- 運営会社が出資するお金を「劣後出資」

- 投資化が出資するお金を「優先出資」

と分けること

を言います。

- 「劣後出資」:資金回収が最後になる出資形態

- 「優先出資」:資金回収が優先される出資形態

で、出資物件が思ったより高く売れずに損失が発生してしまった場合、損失の穴埋めは、運営会社の出資「劣後出資」から充当されることになります。

投資家は、運営会社の「劣後出資」分は、赤字になっても、損はしないことになるのです。

例

- 物件:5,000万円

- 売却:4,000万円

- 損益:-1,000万円

となってしまった場合

- 運営会社の劣後出資:30%(1,500万円)

- 投資家の優先出資:70%(3,500万円)

という内訳であれば、1,000万円の損失は、運営会社の劣後出資1,500万円から補填されるため、投資家の損失はなく、拠出した資金がそのまま戻ってくることになるのです。

仮に

- 運営会社の劣後出資:なし

- 投資家の優先出資:100%(5,000万円)

だとしたら、1,000万円の損失は、投資家が被ることになり、拠出した資金の20%が赤字として減り、80%しか回収できなくなるのです。

不動産クラウドファンディングでは、20%~30%は、運営会社の劣後出資になることが多く、この投資家のリスクはかなり抑えられるメリットがあります。

マスターリース契約

入居状況によらずに固定の金額が支払われる契約のこと

一般的に賃貸で収益を出す形の不動産クラウドファンディングの場合は、入居率によって返金額が変動するのが一般的ですが、「マスターリース契約」がついている不動産クラウドファンディングの場合は、入居率が低くても、空室が多くても、一定の収益は約束される形になるため、想定利回りが変わらないメリットがあります。

「マスターリース契約」では、リスクが抑えられる分、設定される利回りが低い案件が多いです。

このように不動産クラウドファンディングの場合は、投資家の資金が減らないような仕組みが導入されていて、元本毀損リスクが低いことが大きなメリットと言えます。

不動産クラウドファンディングのデメリット・リスク

1.中途解約ができない

不動産クラウドファンディングでは

- 中途解約(途中解約)ができない

というデメリットがあります。

株式投資でも、投資信託でも、FXでも、定期預金でも、投資状況が変わって、「投資を辞めたい」「現金化したい」「他の投資先に切り替えたい」という場合には、途中で売却するなり、解約することが可能です。

しかし、不動産クラウドファンディングでは、契約時にクラウドファンディング事業者(不動産特定共同事業者)と「匿名組合契約」を締結する仕組みです。

この「匿名組合契約」では、「中途解約(途中解約)ができない」事項が入っており、契約上、途中解約はできないので、運用期間が満期にならないと投資資金が戻ってこないのです。

中途解約(途中解約)ができない = 運用期間中、投資資金が拘束されてしまう

ということになり、投資のポートフォリオが変えられません。

「中途解約(途中解約)ができない」ことは、不動産クラウドファンディングのでメリットと言えます。

2.元本毀損リスクがある

不動産クラウドファンディングは

投資した金額よりも、満期に戻ってくる金額が少なくなってしまう「元本毀損リスク(元本割れ)」がある投資

です。

その代わりに利回りのが高いのが不動産クラウドファンディングですので、致し方ないものなのですが

- 「元本毀損リスク(元本割れ)」がある

ということを理解しておく必要があります。

前述した通りで「不動産クラウドファンディングの運営会社」が出資する「劣後出資」分が先に元本から損失を補填されるため、劣後出資分の損失に収まれば、投資家の元本毀損はないのですが、劣後出資分以上の損失が発生した場合には、投資家の元本割れが起こってしまうのです。

3.レバレッジが効かない

自分ですべてを管理する「不動産投資」でも

「不動産クラウドファンディング」でも

都心部であれば、利回りは5.0%~10.0%

ぐらいに落ち着きます。

「じゃあ、同じぐらいの収益性なのか?」

というとそうではありません。

自分で、不動産投資を行う場合には「銀行からの融資」を行うことで、レバレッジを効かせた投資ができるからです。

- 自己資金:1,000万円

- 銀行融資:9,000万円

で1億円の物件を購入し、利回り5.0%で不動産投資をした場合

- 自己資金:1,000万円

- 1年間の収益:500万円

→ 自己資金に対する実際の利回りは、約50%となります。

不動産クラウドファンディングでは、銀行融資がつかえないため、レバレッジが効かないので、利回りは5.0%~10.0%の水準におさまってしまうのです。

不動産投資では、レバレッジが効くため、実際の利回りが大きく増えるのですが、不動産クラウドファンディングでは、レバレッジが効かないため、利回りが低水準に落ち着いてしまうデメリットがあります。

4.配当がもらえないリスクがある

不動産クラウドファンディングでは

賃料収入 ≒ 配当

となります。

賃料が想定通りに発生すれば、ファンドに記載されたタイミングで配当が受け取れます。

しかし、空室が予定外に続いてしまったり、賃料を下げなければ貸せない状況が発生してしまう場合、配当がない、配当が減るという状況になってしまうのです。

不動産クラウドファンディングでは、入居状況(リーシングの状況)によって配当がもらえないリスクがあります。

5.倒産リスクがある

出資をする不動産クラウドファンディングの運営会社が倒産してしまうリスクもあります。

不動産クラウドファンディングの運営会社が倒産してしまえば、債権者となる投資家は、倒産時の資産を回収することになりますが、倒産という状態であれば、ほとんど資産が残っていないケースも考えられます。

この場合、元本のほとんどが回収できなくなってしまうのです。

出資した不動産クラウドファンディングの運営会社の倒産リスクがあり、その場合、元本のほとんどがなくなってしまうリスクがあります。

不動産クラウドファンディング比較のポイント

1.多くの不動産クラウドファンディング会社に登録しておく

不動産クラウドファンディング会社を選ぶ時に重要なポイントは

良い案件がある不動産クラウドファンディング会社を選ぶ

という点に尽きます。

基本的に

不動産クラウドファンディング会社を選ぶ = 良い不動産クラウドファンディング案件を選ぶ

のは同義なのです。

当然、不動産クラウドファンディング会社が扱う不動産クラウドファンディング案件は、入れ替わりがあり、条件が異なるため

時期によって

- 条件の良い案件がある

- 条件の悪い案件がある

- 案件が多い

- 案件が少ない、

というものがあるため、

良い案件がある不動産クラウドファンディング会社を選ぶためには、できるだけ多くの不動産クラウドファンディング会社に登録して、アカウントを持っておくことが必要になります。

2.想定利回りの高い案件を選ぶ

不動産クラウドファンディング案件を選ぶポイントは

- 想定利回りの高さ

です。

投資で重視する最も重要な要素はリターンです。

想定利回りが高ければ高いほど、リターンは大きくなるのですから、「想定利回りの高い」不動産クラウドファンディング案件を選ぶことをおすすめします。

また、不動産クラウドファンディング会社によっては、キャピタルゲインの配当利回りに上限が設定されていないものがあります。これは、高く不動産が売却で来たら、想定利回り以上の利回りになることを意味します。リターンが大きく見込める可能性があるということです。

3.運営会社の「劣後出資」の出資割合が大きい案件を選ぶ

不動産クラウドファンディング案件を選ぶポイントは

- 元本毀損になるリスクの低さ

です。

投資にはリスクとリターンがあり、リターンだけを重視して投資をしても、投資が失敗する(元金が回収できない)リスクが大きければ意味がないのです。

不動産クラウドファンディングで「リスクの低さ」を評価する重要な要素が

前述した

- 優先劣後出資

- マスターリース契約

の2つです。

とくに

優先劣後出資で、運営会社が出資するお金「劣後出資」の割合が高ければ高いほど、損失が出ても、損失分は運営会社が補填することになり、投資家の元本は減らずに済むのです。

一般的には

- 運営会社が出資するお金「劣後出資」の割合が3割以上

の不動産クラウドファンディング案件は、低リスクと考えて良いでしょう。

4.実績の多い不動産クラウドファンディング会社を選ぶ

不動産クラウドファンディングは、実績を公開しています。

- 成立案件数

- 成立した総額

- 過去の案件の配当実績

- 全額返金割合(元本毀損割合)

などです。

- 実績の数が多い不動産クラウドファンディング会社 → 投資家に選ばれている証拠

- 実績の公開に積極的な不動産クラウドファンディング会社 → 運用に自信がある証拠

と考えられます。

実績の多い不動産クラウドファンディング会社を選んだ方が、投資が失敗するリスクは抑えられると考えます。

おすすめの不動産投資クラウドファンディングランキング

COZUCHI(コズチ)

| サービス名 | COZUCHI(コズチ) |

|---|---|

| 運営会社 | LAETOLI |

| 対象物件 | 戸建,アパート,マンション,オフィス,商業施設,事業用地 |

| 期待利回り/最低 | 年4.0% |

| 期待利回り/最高 | 年50.9% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 先着,抽選 |

| 運用期間 | 2~84カ月 |

| 物件の開示情報. | 築年数,住所,収支シミュレーション,面積,容積率,用途地域,最寄りからの時間,仕入方法,売却方法 |

| 優遇サービス | なし |

| 途中解約 | 可能 |

| 累計案件数 | 45件 |

COZUCHI(コズチ)がおすすめの理由

COZUCHI(コズチ)がおすすめの理由は、圧倒的な案件数と50%という高利回り案件もあることが人気の理由です。投資先は、マンションやビルが中心となっています。

とくにサービス開始以降、1度も配当遅延もなく正常償還率100%を維持している実績が最大の魅力と言っていいでしょう。実績として、少なくとも今までは100%元本毀損なく運用できているのです。さらに換金という形で、手数料を支払えば途中解約可能というメリットもあります。

リスクを抑えて、魅力的な案件の選択肢が多いことが魅力的な不動産クラウドファンディングです。

TECROWD(テクラウド)

| サービス名 | TECROWD(テクラウド) |

|---|---|

| 運営会社 | TECRA |

| 対象物件 | アパート,マンション,オフィス,商業施設 |

| 期待利回り/最低 | 年7.0% |

| 期待利回り/最高 | 年11.1% |

| 最低投資金額(1口) | 100,000円 |

| 募集方法 | 先着 |

| 運用期間 | 3~30カ月 |

| 物件の開示情報. | 築年数,住所,面積,該当国のマーケット情報,最寄りからの時間 |

| 優遇サービス | あり |

| 途中解約 | 不可能 |

| 累計案件数 | 30件 |

TECROWD(テクラウド)がおすすめの理由

TECROWD(テクラウド)がおすすめの理由は、海外不動産に投資できる不動産クラウドファンディングです。

経済発展の著しい新興国のオフィスビルやレジデンス、国内の障がい者を対象とした集合住宅(グループホーム)等に投資する海外不動産投資だからこそ実現できる、高利回り案件があり、平均年率8.0%の投資利回りを実現しています。

海外不動産投資でも、優先劣後出資による投資家保護、分別管理体制、取引のすべてを円建てで行うことによる為替リスク回避、などリスク回避の対策が徹底されています。

新興国の海外不動産投資というリスクを負う代わりに、高利回りが期待できる不動産クラウドファンディングです。

creal(クリアル)

| サービス名 | creal(クリアル) |

|---|---|

| 運営会社 | クリアル |

| 対象物件 | アパート,マンション,商業施設,オフィス,保育所 |

| 期待利回り/最低 | 年3.0% |

| 期待利回り/最高 | 年8.0% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 先着 |

| 運用期間 | 4~24カ月 |

| 物件の開示情報. | 築年数,住所,財務情報(※登録後閲覧可能),収支シミュレーション,面積,最寄りからの時間 |

| 優遇サービス | なし |

| 途中解約 | 不可能 |

| 累計案件数 | 60件 |

creal(クリアル)がおすすめの理由

creal(クリアル)がおすすめの理由は「元本割れ0円」を実現している、首都近郊のマンションを中心とした、不動産クラウドファンディングです。

東京証券取引所グロース市場に上場している不動産アセットマネジメント会社で、優先劣後出資、マスターリース契約、信託銀行を活用した分別管理というリスクヘッジをしている不動産クラウドファンディングです。

首都圏の区分マンションや一棟マンションを中心にしている分、リスクは低く、安定した投資が期待できる不動産クラウドファンディングと言えます。

デメリットは、低リスクだからこそ、利回りは比較的抑えめになっている点です。

Rimple(リンプル)

| サービス名 | Rimple(リンプル) |

|---|---|

| 運営会社 | プロパティエージェント |

| 対象物件 | アパート,マンション |

| 期待利回り/最低 | 年3.8% |

| 期待利回り/最高 | 年10.0% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 抽選 |

| 運用期間 | 6~12カ月 |

| 物件の開示情報. | 築年数,住所,不動産調査報告書,最寄りからの時間 |

| 優遇サービス | なし |

| 途中解約 | 可能 |

| 累計案件数 | 37件 |

Rimple(リンプル)がおすすめの理由

Rimple(リンプル)がおすすめの理由は「ポイントを使った投資ができる」点です。

Rimple(リンプル)では、他社サービスの各種ポイントを「リアルエステートコイン(1コイン=1円)」に変えて、不動産クラウドファンディングに投資できる仕組みを取っています。

セゾンポイント、ハピタス、モッピー、WILLs、プレミアム優待クラブポイントなどのポイントを利用したポイント投資で、1口1万円から不動産投資ができる特徴があります。

自分のお金を使わずに、不動産クラウドファンディングを試せるメリットがあります。

デメリットは、低リスクだからこそ、利回りは比較的抑えめになっている点です。

Jointoα(ジョイントアルファ)

| サービス名 | Jointoα(ジョイントアルファ) |

|---|---|

| 運営会社 | 穴吹興産 |

| 対象物件 | アパート,マンション,商業施設,オフィス |

| 期待利回り/最低 | 年3.2% |

| 期待利回り/最高 | 年6.0% |

| 最低投資金額(1口) | 100,000円 |

| 募集方法 | 先着,抽選 |

| 運用期間 | 6~12カ月 |

| 物件の開示情報. | 築年数,住所,財務情報,収支シミュレーション,面積,容積率,用途地域,最寄りからの時間 |

| 優遇サービス | なし |

| 途中解約 | 不可能 |

| 累計案件数 | 23件 |

Jointoα(ジョイントアルファ)がおすすめの理由

Jointoα(ジョイントアルファ)がおすすめの理由は「地方のマンションに投資できる」「上場企業が運営している」点です。

西日本最大級のマンション開発戸数を誇るあなぶき興産による不動産クラウドファンディングですので、信頼性は抜群です。

大阪、京都、福岡などの西日本の大都市のマンションが主な投資先です。そのため、低利回りですが、安定したリターンを期待できる不動産クラウドファンディングと言えます。

デメリットは、低リスクだからこそ、利回りは比較的抑えめになっている点です。

property+(プロパティプラス)

| サービス名 | property+(プロパティプラス) |

|---|---|

| 運営会社 | リビングコーポレーション |

| 対象物件 | アパート,マンション |

| 期待利回り/最低 | 年3.2% |

| 期待利回り/最高 | 年10.0% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 先着 |

| 運用期間 | 3~16カ月 |

| 物件の開示情報. | 築年数,住所,面積,容積率,用途地域,最寄りからの時間,マーケット情報,賃料相場 |

| 優遇サービス | なし |

| 途中解約 | 不可能 |

| 累計案件数 | 21件 |

property+(プロパティプラス)がおすすめの理由

property+(プロパティプラス)がおすすめの理由は、大手企業に安心して投資できる不動産クラウドファンディングです。

property+(プロパティプラス)を運営する飯田グループホールディングスは、分譲戸建住宅の市場シェア1位の上場企業です。

「優先劣後出資」「運用物件の空室リスクに対する対策としてマスターリース契約を採用」と信頼性は抜群で、300棟以上の供給実績を誇るシリーズ「quador/Branche」に投資することができます。

安心して利用できる不動産クラウドファンディングとしておすすめです。

TSON FUNDING(ティーソンファンディング)

| サービス名 | TSON FUNDING(ティーソンファンディング) |

|---|---|

| 運営会社 | TSON |

| 対象物件 | 戸建,アパート,マンション |

| 期待利回り/最低 | 年6.7% |

| 期待利回り/最高 | 年6.7% |

| 最低投資金額(1口) | 50,000円 |

| 募集方法 | 先着,抽選 |

| 運用期間 | 6カ月~3年 |

| 物件の開示情報. | 住所,面積,最寄りからの時間,賃料相場,周辺公示地価 |

| 優遇サービス | あり |

| 途中解約 | 可能 |

| 累計案件数 | 26件 |

TSON FUNDING(ティーソンファンディング)がおすすめの理由

TSON FUNDING(ティーソンファンディング)がおすすめの理由は「長期運用」ができる不動産クラウドファンディングです。

TSON FUNDING(ティーソンファンディング)は、、6.0%を超える高利回りの案件が多い特徴があります。また、短期運用(6カ月~1年)と長期運用(3年)のプランが用意されており、長期運用は、無限責任ですが、投資家の所有権となり、相続対策などにも利用できるメリットがあります。

また、約300万件の不動産データを分析し、住所・希望価格・希望販売期間を入力するだけで、市場の販売動向を把握できる独自のマーケティングシステムを活用し、市場価値を的確に判断するため、堅実な運用が可能になっています。

ASSECLI(アセクリ)

| サービス名 | ASSECLI(アセクリ) |

|---|---|

| 運営会社 | エボルゾーン |

| 対象物件 | アパート,マンション,事業用地 |

| 期待利回り/最低 | 年4.0% |

| 期待利回り/最高 | 年8.0% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 先着 |

| 運用期間 | 3~12カ月 |

| 物件の開示情報. | 築年数,住所,収支シミュレーション,面積,用途地域,最寄りからの時間 |

| 優遇サービス | なし |

| 途中解約 | 可能 |

| 累計案件数 | 20件 |

ASSECLI(アセクリ)がおすすめの理由

ASSECLI(アセクリ)がおすすめの理由は「短期・高利回り」の期待できる不動産クラウドファンディングという点です。

ASSECLI(アセクリ)は、他の不動産クラウドファンディング会社と比べると規模の小さい運営会社である分、魅力的な高金利設定と、短期の運用期間設定で、人気がある不動産クラウドファンディングとなっています。

3カ月~9カ月程度の短期間で、6.0%以上の高利回りの案件も多く、短期の高利回りの案件を探している投資家におすすめです。

大家どっとこむ

| サービス名 | 大家どっとこむ |

|---|---|

| 運営会社 | グローベルス |

| 対象物件 | アパート,マンション |

| 期待利回り/最低 | 年3.5% |

| 期待利回り/最高 | 年7.0% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 先着,抽選 |

| 運用期間 | 3~24カ月 |

| 物件の開示情報. | 築年数,住所,収支シミュレーション,面積,最寄りからの時間 |

| 優遇サービス | あり |

| 途中解約 | 可能 |

| 累計案件数 | 39件 |

大家どっとこむがおすすめの理由

大家どっとこむがおすすめの理由は「小規模な不動産」に投資できる不動産クラウドファンディングという点です。

案件の規模が、数千万円~2億円程度の小規模な投資案件であり、区分マンションや小さいアパートが投資の中心です。大規模な不動産クラウドファンディングよりも、収支の見極めがしやすく、低リスクで運用できることが特徴と言えます。

小規模だからこそ、運用期間も短く、3カ月のものも少なくありません。短期の投資案件で、比較的低リスクの案件を探している投資家におすすめです。

ちょこっと不動産

| サービス名 | ちょこっと不動産 |

|---|---|

| 運営会社 | 良栄 |

| 対象物件 | アパート,マンション,オフィス |

| 期待利回り/最低 | 年4.0% |

| 期待利回り/最高 | 年7.0% |

| 最低投資金額(1口) | 10,000円 |

| 募集方法 | 先着 |

| 運用期間 | 4~12カ月 |

| 物件の開示情報. | 築年数,住所,収支シミュレーション,面積,最寄りからの時間 |

| 優遇サービス | なし |

| 途中解約 | 可能 |

| 累計案件数 | 15件 |

ちょこっと不動産がおすすめの理由

ちょこっと不動産がおすすめの理由は「戸建て不動産」に投資できる不動産クラウドファンディングという点です。

案件の規模が、数千万円~2億円程度の小規模な投資案件であり、戸建てやリノベーション区分マンションなどを取り扱っています。劣後出資の割合も大きく設定されているものが多いため、低リスクで運用できる不動産クラウドファンディングと言えます。

新築戸建てのファンドが多く、借地に建てる分販売価格が安く、販売し安い分、リスクを抑えて投資できる不動産クラウドファンディングとなっています。

不動産クラウドファンディングのやり方

COZUCHIの運用までの流れを解説します。

1.COZUCHIのウェブサイトに行く

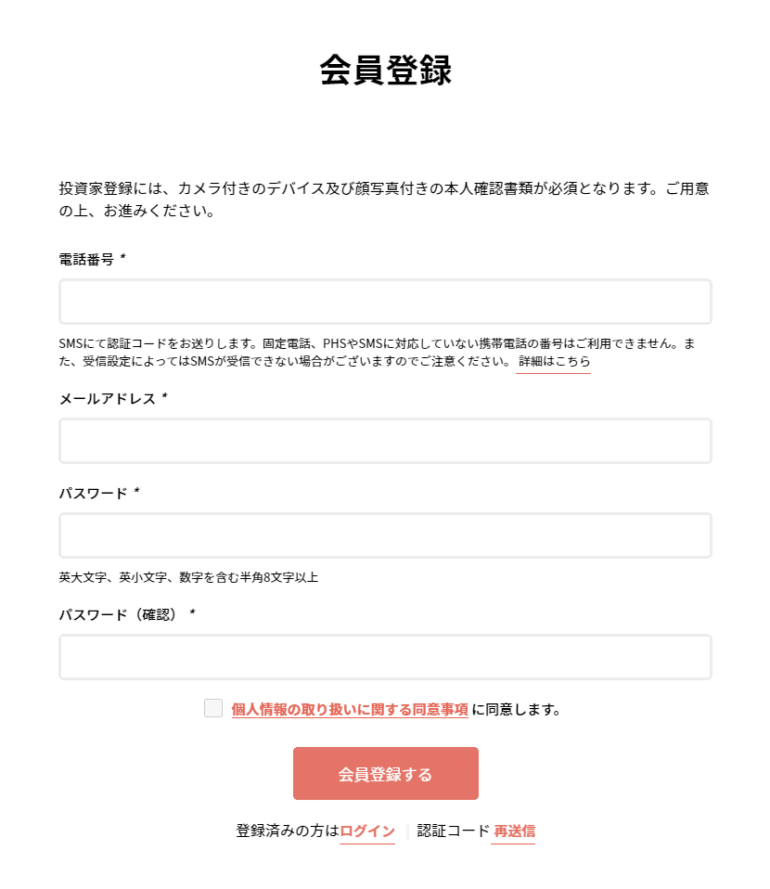

2.会員登録をする

会員登録をします。

- 電話番号

- メールアドレス

- パスワード

で登録が完了します。

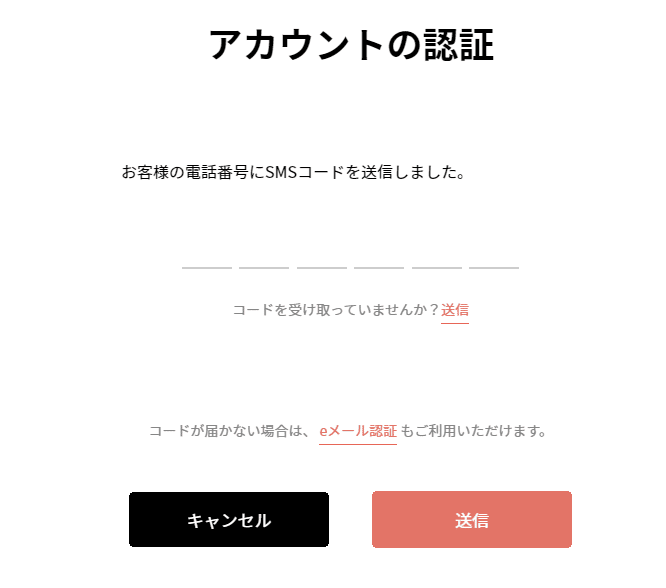

3.アカウント認証

電話番号のSMSでアカウント認証をします。

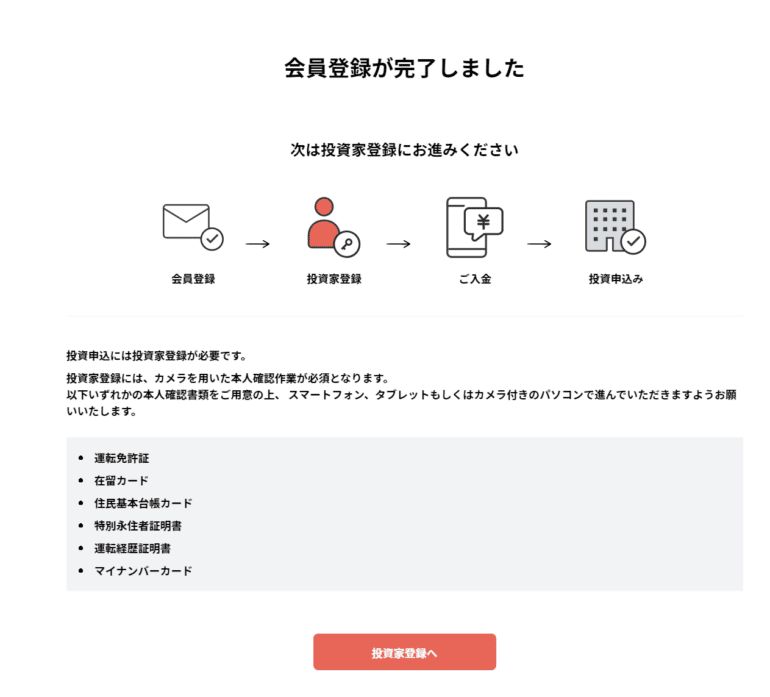

4.会員登録完了

会員登録が完了します。

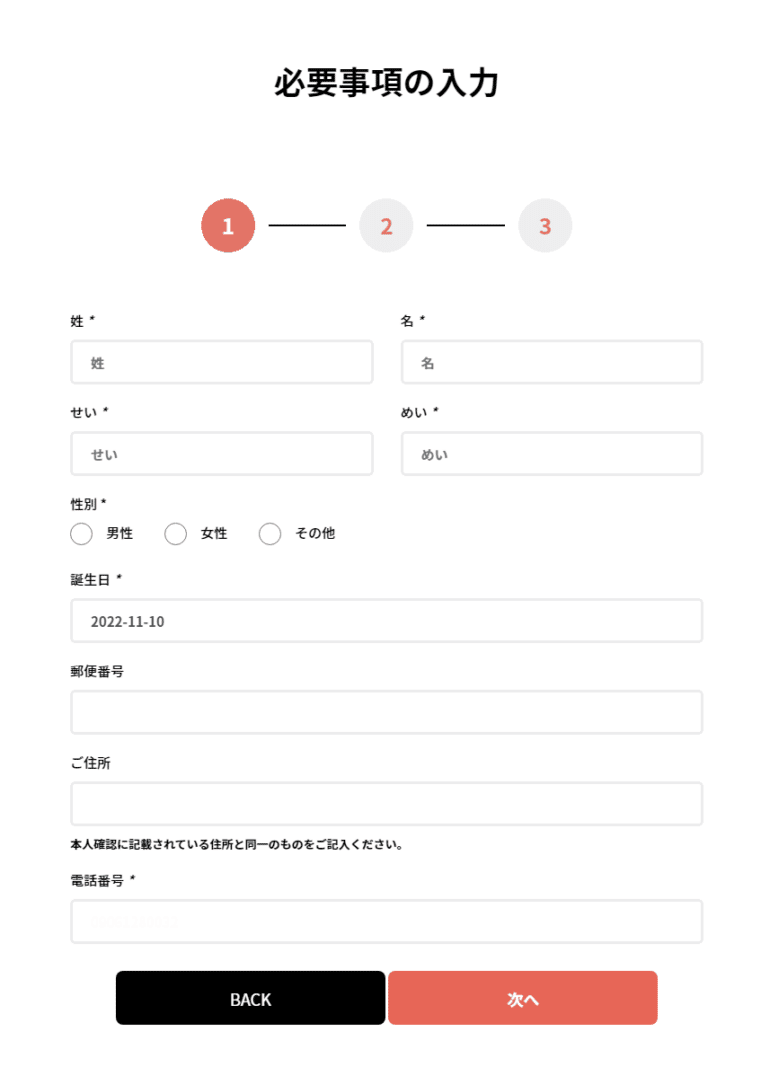

5.投資家登録

投資家としての情報を登録します。

- 氏名

- 性別

- 誕生日

- 郵便番号

- 住所

- 電話番号

- 職業

- 勤務先

- 年収

- 金融資産

- 投資目的

- 投資経験

- 投資資金の性格

- 取引動機

- お住まいの形態

- 口座情報

を入力します。

6.本人確認をする

本人確認をします。免許証やマイナンバーカードで顔写真の撮影を行い、リアルタイムチェックで本人確認が完了します。

7.投資家審査

投資家登録には審査があります。

審査結果が通過するとメールが送られてきます。

件名:【COZUCHI】投資家審査結果のご連絡

====================

このたびは不動産クラウドファンディング COZUCHI に会員登録いただき、誠にありがとうございます。

投資家審査結果のご連絡です。

審査の結果、投資家登録審査を通過いたしました。

以後、ファンドへ出資申込いただけます。

引き続きCOZUCHIをよろしくお願いいたします。

====================

8.投資先のファンドに申し込む

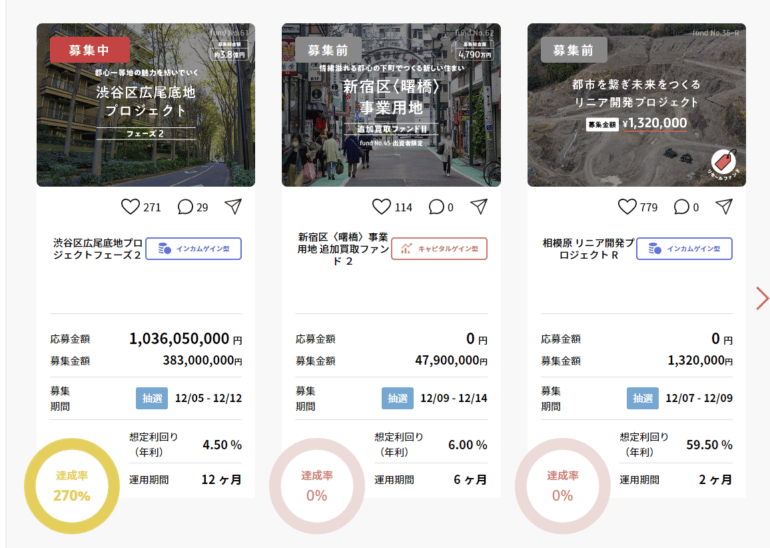

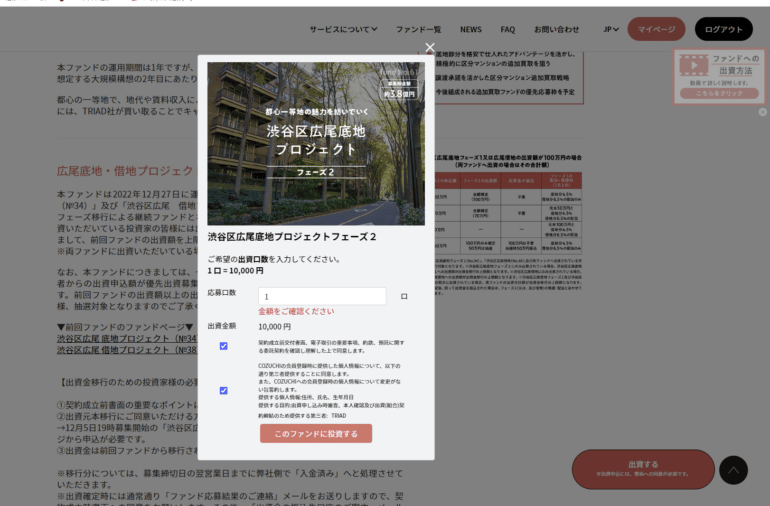

COZUHIのトップページ、投資ファンド一覧から、投資したいファンドを探します。

「募集中」ステータスのファンドの中から申込したいファンドを見つけます。

ファンドの条件を確認の上、各種規約「金銭の預託に関する合意書」「匿名組合契約書」「電子取引業務に係る重要事項」「契約成立前説明書」などを確認することで、申込が可能になります。

申込が完了しました。

9.出資確定後、各種契約手続きを行う

申込をした段階では、出資確定ではありません。

抽選の場合は抽選があり、先着順の場合は、内容確認後、出資確定の連絡がきます。

出資確定のメールが来たら、マイページで「書面の確認」をし、「同意」することで契約が完了します。

10.入金する

出資契約が締結されたことになるため、振込メールの内容に伴い、振込先口座に指定金額を入金して、出資が完了です。

不動産クラウドファンディングで失敗しないための考え方

1.不動産投資と同じように物件の評価ができる能力を持つ

不動産クラウドファンディングは

- 出資比率が低く

- 募集案件が少ない

- 抽選もある

ということで、簡単に出資を決めてしまいがちです。

しかし、不動産クラウドファンディングも、不動産投資の一種であることは間違えありません。

立地や賃料を読み間違えてしまえば、空室が発生し、回収できなくなってしまう

リスクがあるのです。

そうなれば、想定していた配当が出ず、元本を毀損するリスクもあるのが不動産クラウドファンディングです。

「不動産クラウドファンディングなら、何でも成功する」というわけではないことを理解した上で、自身で不動産投資の基本である、「物件を評価する」スキルを持つことが、失敗を回避する重要なポイントとなります。

不動産クラウドファンディングのよくある質問

Q.不動産クラウドファンディングで得た利益に税金はかかるの?

かかります。

不動産クラウドファンディングの場合は

- 所得税:20%

- 復興特別所得税:所得税の2.1%(全体の0.42%)

- 合計:20.42%

の税金がかかります。

これらの税金は「所得(利益)」が出たときに発生します。

100万円の投資 → 6万円の分配金(106万円分のリターン)の場合

- 所得:60,000円

- 税金:60,000円 × 20.42% = 12,252円

- 受取:60,000円 - 12,252円 = 47,748円

受け取れる金額は47,748円となります。

納税は不要で、不動産クラウドファンディングの運営会社が源泉徴収して、税金を引いた分が入金される仕組みです。

Q.不動産クラウドファンディングで確定申告は必要ですか?

基本的には、不動産クラウドファンディングの税金は、運営会社が源泉徴収をするため、確定申告は不要です。

ただし、いくつかの条件に合致する場合は、確定申告が必要になります。

- 雑所得が20万円以上の方 → 確定申告が必要

- 元々、確定申告が必要な方 → 通常通りに確定申告が必要

- 課税所得金額が694万円以下の方 → 確定申告で税金の還付がある

となっています。

気を付けなければならないのは「雑所得が20万円以上の方」です。

雑所得には

- 年金収入

- 副業収入

- ECショップ運営での収入

- FXなどの他の金融取引での収入

- 印税

- 講演料

- 執筆費用

・・・

など様々なものが該当します。

フリーランスの方、副業をしている方の場合は「雑所得が20万円以上」になっていることが多いので、注意が必要です。

Q.不動産クラウドファンディングの運営会社は上場していますか?

上場している企業もありますが、すべての運営会社が上場しているわけではありません。

上場企業一覧

- CREAL

- Jointo α

- TSON FUNIDING

- Rimple

- TREC Funding

- GALA FUNDING

- GoodComFund

- KORYO Funding

- TASUKI Funds

- 信長ファンディング

- B-Den

- プレファン

- RENOSY クラウドファンディング

- LANDNET Funding

グループ会社が上場企業

- 大家.com

- Property+

当然ですが、上場企業の方が情報の開示責任が強いため、案して投資ができると言えます。

Q.不動産クラウドファンディングとREITとの違いを教えてください。

REIT

- どの不動産にどうやって投資しているかがわからない

- 上場しているため、保有中に価格変動が起こる

- 価格変動が経済に左右される

- 途中で売却・換金できる

不動産クラウドファンディング

- どの不動産にどうやって投資して運用しているかがわかる

- 保有中に価格変動がほとんど起こらない

- 価格変動が経済に左右されるが、影響は大きくない

- 途中で売却・換金できない